借款合同中不同利息条款约定的财税处理

发布时间:2015年10月08日浏览量:178来源:肖太寿作者:税务案例研究中心 中国财务咨询培训金牌讲师 肖太寿博士

借款合同中的不同利息条款约定,会决定企业如何进行账务和税务处理,因为不同利息条款约定的财务和税务处理依据的税收政策不同。

(一)法律依据

1、利息收入的企业所得税纳税义务时间的法律规定

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令512号)第十八条规定:“利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。”

2、营业税纳税义务时间的法律规定

《中华人民共和国营业税暂行条例》(中华人民共和国国务院令第540号)第十二条规定:“营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。”

基于《中华人民共和国营业税暂行条例》(中华人民共和国国务院令第540号)第十二条的规定,营业税纳税义务发生时间必须具备三个条件:一是为纳税人提供应税劳务、转让无形资产或者销售不动产;二是收讫营业收入款项或者取得索取营业收入款项凭据;三是以上两个条件必须同时具备,如果不满足“同时具备”,则不发生营业税的纳税义务。

根据以上纳税义务时间分析,借款利息收入的营业税和企业所得税纳税义务时间都是借款合同中约定的付利息的时间。

(二)借款合同中的不同利息条款的约定

实践中的借款合同中不同利息条款的约定一般有两种:一是在合同中约定到期一次性还本付息;二是先一次性付利息,到期还本金。该两种不同利息条款的约定在实践中的财务和税务处理是不同的。现举例说明如下:

[案例分析1:某企业借款合同约定先一次性付息到期还本金的财税处理]

1、案情介绍

某企业2015年1月1日将1000万元借给另一家企业,年利率为12%,借款合同约定:借款期限为3年,2015年1月1日一次性付息到期还本。则该企业的账务和税务处理如何?

2、账务处理

该企业收到360万元利息时的账务处理如下:

借:银行存款360万

贷:预收账款360万

同时,该企业每月的收入确认的账务处理如下:

借:预收账款10万

贷:其他业务收入10万

3、税务处理

首先,在2015年第一季度申报企业所得税时,以360万元申报企业所得税,2015年1月1日,360万元利息收入产生营业税纳税义务时间。

其次,2015年4月份申报第一季度企业所得税时,要进行做一笔会计分录:

借:递延所得税资产(360-30)×25%=80(万元)

贷:所得税费用——应交企业所得税80万元

2015年第二,第三和第四季度和2016年,2017年和2018年每季度申报企业所得税时的账务处理如下:

借:所得税费用——应交企业所得税30×25%=7.5(万元)

贷:递延所得税资产7.5

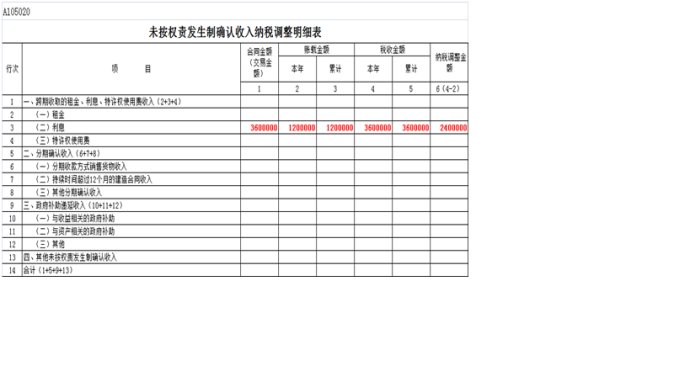

最后,2016年对2015年度进行企业所得税汇算清缴时,填写A105020《未按权责发生制确认收入纳税调整明细表》,填写范例如下:

[案例分析2:某企业借款合同约定到期一次性还本付息的财税处理]

1、案情介绍

某企业2015年1月1日将1000万元借给另一家企业,年利率为12%,借款合同约定:借款期限为3年,到期,即2018年12月31日还本付息。则该企业的账务和税务处理如何:

2、账务处理

该企业每月预计利息收入时

借:其他应收款10万

贷:其他业务收入10万

3、税务处理

首先,该企业的360万元的企业所得税和营业税的纳税义务时间是2018年12月31日。

其次,2015年、2016年,2017年和2018年的每季度申报企业所得税时,必须进行一笔会计分录:

借:所得税费用——应交企业所得税30×25%=7.5(万元)

贷:递延所得税负债30×25%=7.5(万元)

最后,2016年对2015年度进行企业所得税汇算清缴时,填写A105020《未按权责发生制确认收入纳税调整明细表》,填写范例如下:

同时,会计上做一笔会计分录:

借:递延所得税负债7.5×4=30(万元)或120×25%=30(万元)

贷:所得税费用——应交企业所得税7.5×4=30(万元)或120×25%=30(万元)