从金融角度透视金融危机下典当行风险及防范措施

发布时间:2014年03月31日浏览量:364来源:作者:

文|牛文慧、张梦竹 山东大学威海分校

[摘要]一场全球性的金融危机席卷全球,给全球经济带来了巨大的创伤。本文分析了此次金融危机的成因及启示,并从金融角度出发分析了金融危机下典当行与金融领域相关的风险并提出了相应的对策及建议。

[关键词]金融危机,金融,典当行风险

作者简介:牛文慧(1988-),女,汉,河北省衡水人,山东大学威海分校金融专业本科生;张梦竹(1987-),女,汉,黑龙江大庆人,山东大学威海分校国际贸易专业本科生。

一、金融危机的成因及其对典当行的启示

目前,这场全球性的金融危机已经给整个世界经济造成了巨大的创伤,企业破产倒闭、工人大量失业、全球经济衰退众所周知,此次金融危机起源于美国的次贷危机。次贷危机,究其原因,是在刺激经济的目标下过度的信贷以及金融工具的滥用,概括起来主要有三点,即“资产过度证券化”、“杠杆效应”和“政府监管不力和错位”。这三点无不和各个环节对风险管理的忽视相关。

典当业作为融资服务业,与金融业有着千丝万缕的联系。在2006年6月之前,典当行属于非银行金融机构与商业银行同归中央人民银行监管。从历史来看,典当业堪称金融业的鼻祖。就现阶段而言,典当行同金融机构都以货币资金为主要经营对象,典当行的放款业务是银行资产业务的有益补充,同时,典当行还可以向商业银行融资。金融业的任何风吹草动都会对典当业产生或大或小的影响。典当行的经营特征与商业银行有着很多相似之处。因此,金融危机的爆发对典当行经营也颇具启示:典当行经营过程中要注重各种风险的管理,未雨绸缪,防患未然,稳健经营。

二、金融危机对我国典当行的影响

在全球经济恶化的宏观背景下,我国经济下行主要体现在出口业、制造业、房地产业以及房地产业相关的26个行业的利润下滑。而这些行业中的中小企业属于典当行的重要目标客户范畴。这些企业出现经营风险,偿债出现危机,必然会通过典当业务向典当行转嫁。同时,在经济不景气的预期之下,典当行趋向于保守经营,所有这些因素都会对典当行的收益造成负面影响。

从金融角度透视典当行的风险主要有以下几个方面,其中部分风险与全球金融危机有着直接或间接的关系:

(一)中小企业信用风险及其博弈分析

从我国目前实际情况来看,中小企业由于自身实力较薄弱,基本不具备向资本市场融资的能力,其在银行获贷较困难且手续较为繁琐。而典当行为中小企业提供了独特快捷的融资渠道,使得很多中小企业成为了典当行的重要客户群体。

前已述及,金融危机的形势下,我国很多行业面临着严峻的冲击,而每个行业中中小企业都占绝大多数。受经济增速回落和紧缩性货币政策的影响,中小企业融资难的问题更为突出,加上受人民币升值、外部需求减少等因素的影响,其生存空间被一再压缩。中小企业尤其是其中的出口导向型、劳动密集型企业面临着严重的生存危机。而这些企业的生存危机,演化出偿债危机,必然将向典当行转嫁。典当行的放款业务中有很大比例为向中小企业的放款,故在金融危机的环境下,典当行面临着集中的风险考验。

下面,将借助博弈的模型对中小企业的信用风险作具体分析。

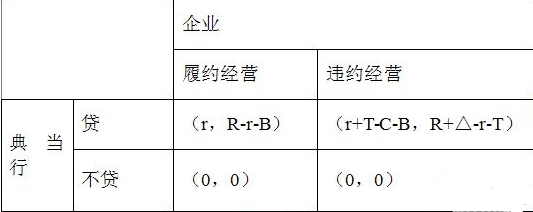

1.假设:①只有中小企业和典当行两个参与主体;②参与主体都为理性经济人,追求自身效益最大化;③存在机会成本(贷款综合费用);④根据现实多数情况,中小企业从典当行取得贷款时,典当的综合费用在企业取得的贷款中扣除,因此,无论中小企业是否违约,贷款的综合费用将是企业必须支付的。

2.变量设定:中小企业履约经营收益为R;违约经营收益与履约经营收益之差为△;贷款综合费用为r;典当行为中小企业提供贷款的本金为B;质押资产的价值为T;中小企业违约时,典当行把抵押资产变现或拍卖的成本为C;博弈过程中,中小企业履约概率为P;典当行贷款的概率为Q;该中小企业履约经营的得益为W;履约经营时的期望收益为U1;违约经营的期望收益为U2;经营的平均收益为U(这里忽略了典当行获取中小企业经营状况所需的成本,中小企业违约受到的信誉损失成本和中小企业违约后典当行清收贷款的追讨成本)。

图一典当行和中小企业的得益矩阵

U1=(R-r-B)Q+0(1-Q)=(R-r-B)Q

U2=(R+△-r-T)Q+0(1-Q)=(R+△-r-T)Q

U=U1*P+U2*(1-P)=(T-B-△)PQ+(R+△-r-T)Q

根据马尔萨斯动力系统,即RD模型:

W=P(U1-U)=PQ(1-P)(T-B-△)

W>0时,中小企业履约经营得益为正值,说明中小企业履约经营概率上升;

W>0时,中小企业履约经营得益为负值,说明中小企业履约经营概率下降;

W增大,中小企业履约经营得益增加,其越趋向于履约。

由模型可知,在前述假设条件下,中小企业违约经营概率随违约经营收益与履约经营收益之差增加而增加,随质押资产价值减少而减少,随典当行为中小企业提供贷款的本金增加而增加。

在目前金融危机的条件下,中小企业面临严重的生存危机,选择按贷款合同约定保守稳健经营,企业将无法摆脱危机局面。而为了挣脱危机,很多企业将会选择违约,投资高风险高收益项目,使得危机条件下△值增大,更加促使中小企业选择违约经营。而风险必然要向典当行转嫁,典当行面临的信用风险增大。

(二)流动性风险

次贷危机给了金融机构防范流动性风险的深刻警示。典当业与金融业密切相关,其经营活动也面临着流动性风险的威胁。

典当行资金来源除自有资本外,只可以向商业银行最高1:1融资。而一般典当行向商业银行融资又比较困难。所以典当行经营大部分只能依赖自有资本,如果自有资本难以应对和化解风险,典当行将面临破产倒闭的风险。

众所周知,负债经营有利于企业实现更多的利润,在向商业银行融资顺利的情况下,典当行倾向于多借入资本,扩大业务规模,此时,典当行的资本充足率将下降,流动性风险增加。负债经营的典当行时时面临着到期资金的清偿问题,必须保持资金良好的流动性。如果负债数额过重,负债资金成本过高,那么一旦市场有所变故,典当行自身偿债能力将面临着严峻的考验。而且一旦出现绝当,典当行还面临着当物能否顺利变现引发的流动性风险问题。

(三)市场风险

典当融资面临着市场风险。以房地产作抵押为例,我国各地以房地产抵押方式去典当行融资的中小企业和个人占了很大的比例,金融危机的形势下,房地产市场不景气,房产价值大幅缩水,势必给典当业带来了非常大的风险。另一方面,典当行还面临着货币政策带来的市场风险。金融危机下政府救市,实行扩张性货币政策,刺激经济,鼓励投资,利率下降,银行贷款门槛降低,而典当行本身放款利率就比同期银行贷款利率高出一截,这必然会在一定程度上冲击典当行的经营。

(四)操作风险

此次全球性金融危机的形成与操作风险也有一定关系,金融机构存在大量不良贷款就从一定程度上反映了操作风险控制意识的淡薄,操作风险管理水平的低下和能力的缺陷。从典当行角度来看,内部控制不利导致违规操作、内部欺诈等操作风险的存在,使得典当行的不良贷款增加,加重了典当行经营的风险。由于操作风险具有可转化性,在实践中通常可以转化为市场风险和信用风险,给典当行经营带来危机。

三、典当行融资风险的防范与控制

基于典当行在融资领域业务与金融机构的相似性,典当行很多规避融资风险的措施和手段都可效仿和借鉴金融机构的做法。

(一)加强风险防范与控制意识,提高风险管理水平

次贷危机给全球与金融领域相关机构一个强烈的警示:经营机构必须强化风险防范意识,健全风险控制制度,提高风险管理水平。在经营过程中要加强风险防范与控制的意识,提高员工的责任感及与业务素质,要善于发现风险,进而防范与控制风险。

(二)优化贷款结构,防范信用风险

典当行在经营过程中要严格审核贷款人的信用状况和信用记录;分散经营,不可将资金贷放到集中的行业和领域;严格控制单个客户贷款占整个典当贷款余额的比例,防止单个当户违约给典当行带来过大的风险。除此之外,对于大额贷款客户,典当行要在事前了解其贷款用途,其投资项目的市场前景,分析当户经营风险大小,密切关注其实际经营活动,关注企业所在行业的动态,以保证当金的如期归还。

此外,典当行应在良好的业务水平的基础上,根据借款人的情况,合理确定提供贷款本金与质押资产价值之间的关系。比例太大,企业违约概率大,典当行面临的信用风险大,而比例过小,则典当行的业务吸引力小,也将影响典当行的经营。

(三)加强流动性风险控制

典当行在经营过程中应从资产和负债两个角度严格控制流动性风险,努力提高自有资本充足率,提高典当行化解流动性风险的能力,控制资产和负债的比率,优化资产结构与负债结构,使资产结构与负债结构更加匹配,分散资产与负债业务的到期日。同时,在收当之时要充分分析当物是否有销路,能否保值增值等问题,从而一旦出现绝当可以将当物顺利变现,保证资金的流动性。

(四)积极防范市场风险

典当行要做好当户的选择工作,分散交易对手的行业结构,分析并预测企业及行业的前景和走向,防范行业变化造成的市场风险。加强对未来利率走向的研究和判断,减少利率变化引发的市场风险。

(五)防范操作风险

典当行业要制定出一套健全、合理、切实可行的典当业务步骤,规范典当行业务操作流程。典当行要整合各部门控制制度形成健全、完善的全行内部控制制度;要强调内部控制制度的执行,否则再好的制度也形同虚设。为此,应建立良好的公司治理,明确各层各部门对内部控制的相关责任。

此外,典当行还可以效仿商业银行采取外包和购买保险等方法管理典当行不擅长或难以控制的操作风险。

参考文献

[1]郑新广,刘义成。金融危机下的商业银行风险管理[J]金融与经济,2008(3)

[2]叶蜀君。信用风险的博弈分析与度量模型[M]北京:中国经济出版社,2008

[3]丁睿。中小企业和典当行的博弈分析[J]中小企业管理与科技(上旬刊),2008(12)

[4]陈孝凯。典当的风险及其防范[J]财贸研究,1999(4)

[5]王忠郴,喻葵。刍议当前典当融资的优势与风险[J]金融与经济,2008(6)

[7]陈忠阳。金融机构现代风险管理基本框架[M]北京:中国金融出版社,2006

[8]李寿生。现代典当理论法规与实践[M]北京:经济科学出版社,2003

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英超级群(52233943),加入时请注名典当行全称与真实姓名。

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英超级群(52233943),加入时请注名典当行全称与真实姓名。