中央首提“金融和房地产良性循环” 背后有何深意

发布时间:2017年12月26日浏览量:97来源:财联社作者:

12月25日讯,在最近召开的中央经济工作会议上,在“防控金融风险”上,提出了三个良性循环,即“促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环”。金融和实体经济、金融体系内部的良性循环,我们比较好理解,此前也提到比较多,但金融和房地产良性循环是首次提到,为什么会提出这个问题呢,政府有可能采取哪些措施来形成金融和房地产的良性循环呢?

促进形成良性循环,那么前提是出现了“恶性循环”,或者有出现“恶性循环”的迹象。因此,第一步可能就是斩断恶性循环,其次在促进良性循环的形成。

房地产和金融的恶性循环

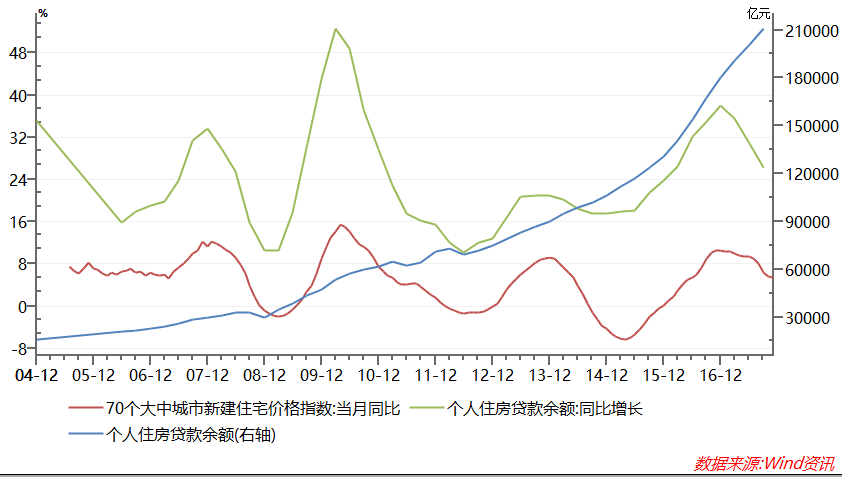

中国房地产市场货币化和金融化始于1998年,在2003年房地产市场被视为“国民经济支柱产业”后,房地产市场发展加速,房贷规模和房价都开始上涨。在2008年金融危机后,政府大幅降低利率,同时鼓励贷款购房,房贷规模和房价加速飙升。在2010年至2014年底,贷款增速和价格增速都得到一定抑制,但2015年房贷再度和房价再度齐飞。走势如下图:

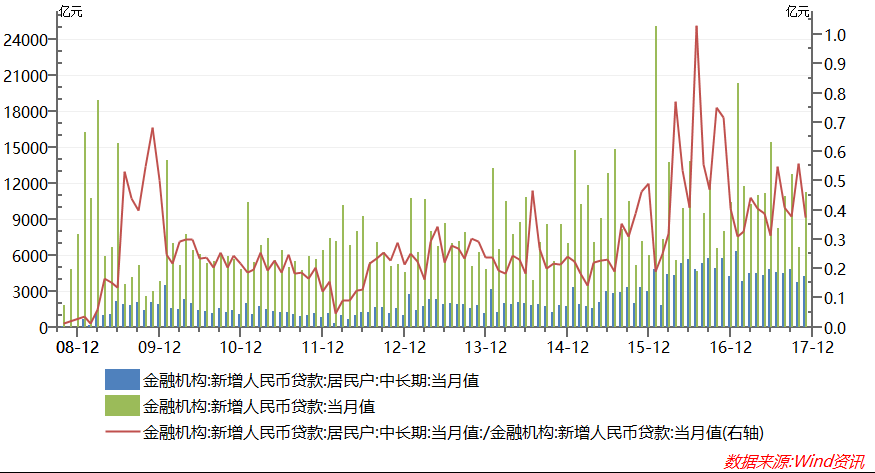

近年来,房贷也已经占到了国内银行业贷款的主要组成部分,占比超过50%。银行业是中国金融的核心,但现在银行业已经牢牢和房地产绑定在一起。

下图是居民中长期贷款(主要是房贷)和银行新增贷款的比值:

大量资金流入房地产市场,使得流入其他实体经济领域的资金减少,尤其是中小企业融资难问题日益突出,而且居民房贷的增加,挤压了其他领域的消费,经济增长和转型都因为房地产市场的蓬勃发展而受损。

而且,一旦房价出现较大幅度的调整,将会给中国金融安全带来严重冲击。可以说,房地产市场吸收了金融业的大部分流动性资本,这是中国金融安全的主要风险所在。而保证不出现系统性金融风险是中国政府的底线,因此有序打破金融,尤其是银行业对房地产市场的依赖,将是避免出现系统性金融风险的关键所在。

综上所述,金融和房地产的市场的恶性循环过程是这样的:大量金融资本进入房地产市场,推动房价大涨,房价大涨吸引更多金融资本,包括各种投机资本进入,房价进一步大涨。但这种循环是不可能长期持续的,必须打破。

新时代下的房地产和金融关系

自从2016年中央经济工作会议提出“房子是用来住的,不是用来炒的”定位后,各级政府对房地产市场的调控不断加强,初步遏制了房价的上涨,同时不断探索形成房地产长效机制。今年中央经济工作会议上,提出要加快建立多主体供应、多渠道保障、租购并举的住房制度,要发展住房租赁市场特别是长期租赁。

从上文来看,金融行业将继续支持房地产市场,但支持方向将发生变化,即从鼓励购房,转向鼓励租赁住房。

我们看到,近期多地政府和多家银行开始加大对租赁住房的支持。

7月,住建部等九部委还印发了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,选取广州、南京、沈阳、郑州等12个城市作为首批单位开展住房租赁试点。8月,国土部、住建部又确定了上海、广州、杭州等13个城市,开展利用集体建设用地建设租赁住房试点。

11月15日一天,即有上海、湖北武汉、四川成都、河南郑州四城下发政府文件,促进租赁市场发展。以上海为例,11月15日,上海市公积金管理中心宣布,与上海市首批14家具有较大规模的住房租赁企业共同签署住房公积金租赁提取集中办理业务合作协议,即住房租赁企业在办理职工申请租赁和交纳租赁费时,可申请公积金提取支付。

该项措施优化了上海市无自住住房职工公积金办理流程,满足了缴存企业职工合理的住房消费需求,促进各类人才在上海住有所居,有助于进一步完善上海市住房租赁市场体系。同时也有利于开发企业资金回笼。

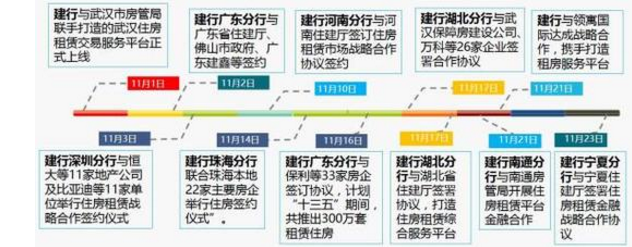

与此同时,以银行为主的金融机构正抢入租赁市场,包括中国工商银行、中国建设银行、中国银行、中国交通银行、中信银行在内多家银行“正规军”已经展开了对住房租赁市场的尝试。

其中建设银行成为金融机构最为典型的案例,截至目前建设银行至少与26家地级市签署合作协议,仅发生在11月的有8个。建设银行广东分行行长甚至称,因为租赁,建设银行欲重构盈利模式。

租赁当然也属于房地产市场的一部分,因此房地产市场发展并不是要马上去金融化,而是要通过发展租赁市场,建立金融和房地产的良性循环,从而降低金融业对房地产的依赖。

我们可以期待的良性循环可能是这样的:金融资本流入房地产租赁市场,大量居民通过租赁解决居住问题,租赁市场回报率上行,房地产购买需求下降,价格趋于稳定,金融资本更多流入租赁市场。

当然,如果上述循环形成,租赁市场所需要的货币要远低于购买市场,会有一部分资本从房地产市场流出,进入其他领域,从而降低金融资本对房地产市场的依赖,促进金融对实体经济的支持。

房地产如何反哺金融业

笔者以为,除了发展租赁市场,推动房地产反哺金融业也是建立金融和房地产良性循环的必要之义。当银行业利润集中在房地产市场后,加大了银行在房地产市场出现调整的风险,因此分散这种风险就是建立良性循环的必须。

根据发达国家经验,发展房低产信托投资基金(REITs),将房地产资产证券化是实现金融和房地产良性循环的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。

REITs是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。简单来说,REITs是一种类似封闭式共同基金,但投资标的物为不动产的投资工具。

整体来看,REITs有利于盘活巨量的地产存量,通过资产证券化形式,使其变得可定价、可交易、可流动,各类投资者和企业将获得更加充分的投资选择和融资便利。追求长期回报的投资者可以直接投资于有长期回报能力的长期资产,形成一个巨大的直接融资市场,从而化解信贷市场的期限错配和高杠杆风险,改善金融资本的供给效率。

REITs始于美国上世纪60年代。根据美国房地产投资信托基金协会(NAREIT)的统计数据,截至2017年9月末,美国REITs市值已达1.115万亿美元,目前有近200只REITs在纽交所上市交易。9月协会FTSENAREITAllREITs指数平均年化股息收益率为4.17%,而同期标普500指数的收益率仅有1.97%。

2016年10月10日,中国国务院发布《关于积极稳妥降低企业杠杆率的意见》进一步指出:“支持房地产企业通过发展房地产信托投资基金向轻资产经营模式转型。”

招商证券房地产行业首席分析师赵可认为,目前国内房地产资产证券化的最大障碍不是法律、政策和税收优惠,而是收益率和物业价格的倒挂。他认为,政府推动租赁使得收益率倒挂局面局部改善。“根据《中国公募REITs发展白皮书》数据,目前美国不动产规模是27万亿美元,公募REITs公开交易的数据是1万亿美元。而中国不动产规模是44万亿美元,据此推算未来中国公募REITs的交易规模在1.5-2万亿之间。”他说,从租赁对于新开工的拉动测算,目前13个试点城市租赁新开工面积在4000万方左右,对应4000亿的增量销售金额(按照1万元/平方米计算)。仅此规模,创新金融工具大有用武之地。

2017年2月,兴业信托及旗下兴业国信资管联合兴业银行在银行间市场成功发行“兴业皖新阅嘉一期房地产投资信托基金(REIT)资产支持证券”,总规模为5.535亿元,这是国内首单银行间市场公募REITs。

中国REITs联盟12月发布的《2017中国REITs报告》显示,截至2017年12月15日,已有49单类REITs及商业物业抵押贷款支持证券(CMBS)产品在上海/深圳证券交易所及机构间私募产品报价与服务系统上市,累计发行规模1367.3亿元;其中类REITs产品28单,合计规模655亿元;CMBS产品21单,合计规模712.3亿元。

可以预期,未来房地产市场的金融创新工具会更多,但核心原则是有利于促进金融和房地产市场的良性循环,降低房地产市场波动给金融业的风险。(廖定峰|财联社)

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。